持ち株の決算内容確認と感想の記事です。

本日は、9433 KDDIの2026年3月期 第1四半期(2025年4月~6月)の決算です。

決算ハイライト

- 純利益は前年同期比 -3.3%の1711億円

- 純利益に対する進捗率は22.8%

- 配当、業績予想に変更なし

決算資料の確認

決算の説明資料と決算短信を確認していきます。

以下のKDDIのサイトから参照できます。

https://www.kddi.com/corporate/ir/ir-library/presentation/

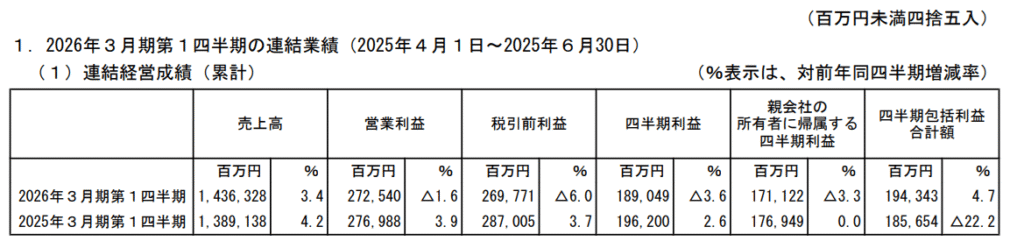

収益・利益

1Qは前年同期比で増収減益となっています。

売上高は+3.4%ですが、営業利益は-1.6%、純利益は-3.3%です。

通期の目標に対する純利益の進捗率は22.8%ですが、会社としては想定通りの進捗としています。

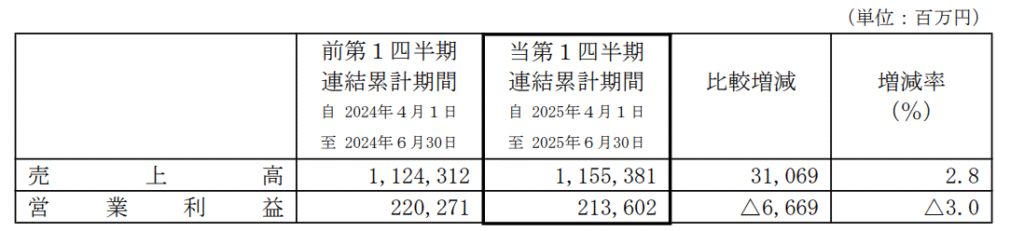

KDDIはパーソナル、ビジネスの2個のセグメントを定義しています。

セグメントごとの業績は以下の通りです。

パーソナルセグメントでは増収減益です。

後述しますが、主力のモバイル収入が順調であり、また金融事業やエネルギー事業でも増収となっています。

一方、一過性の販促費増加の影響で、営業利益は減益となっています。

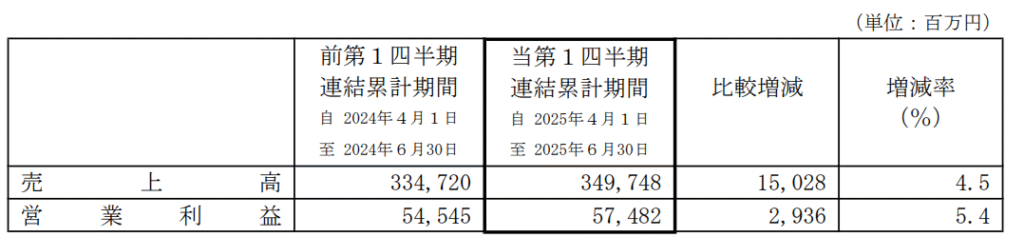

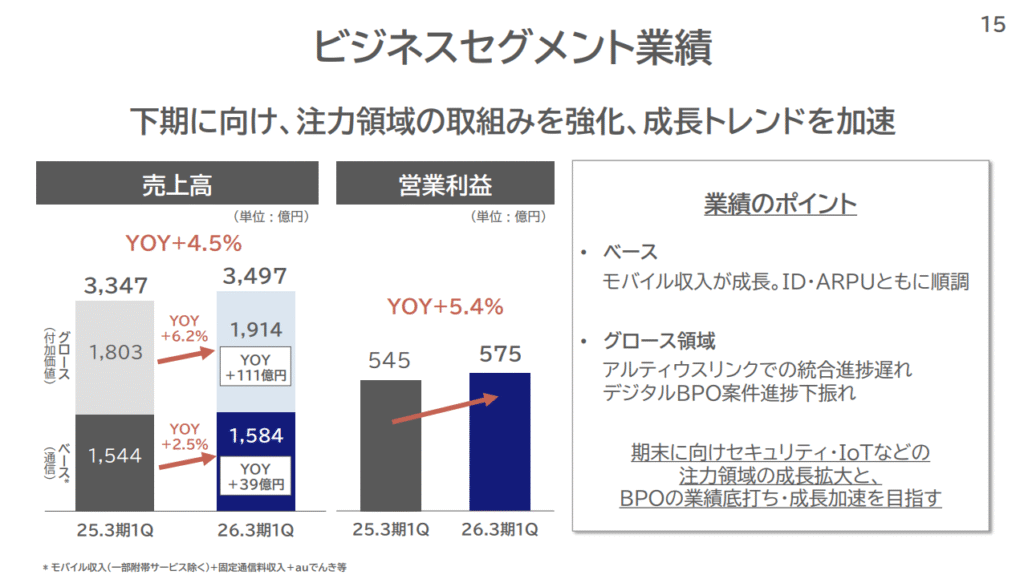

ビジネスセグメントは増収増益です。

特にグロース領域の成長が寄与しているようです。

事業状況

続いて、事業の状況から気になった部分をまとめます。

パーソナルセグメント

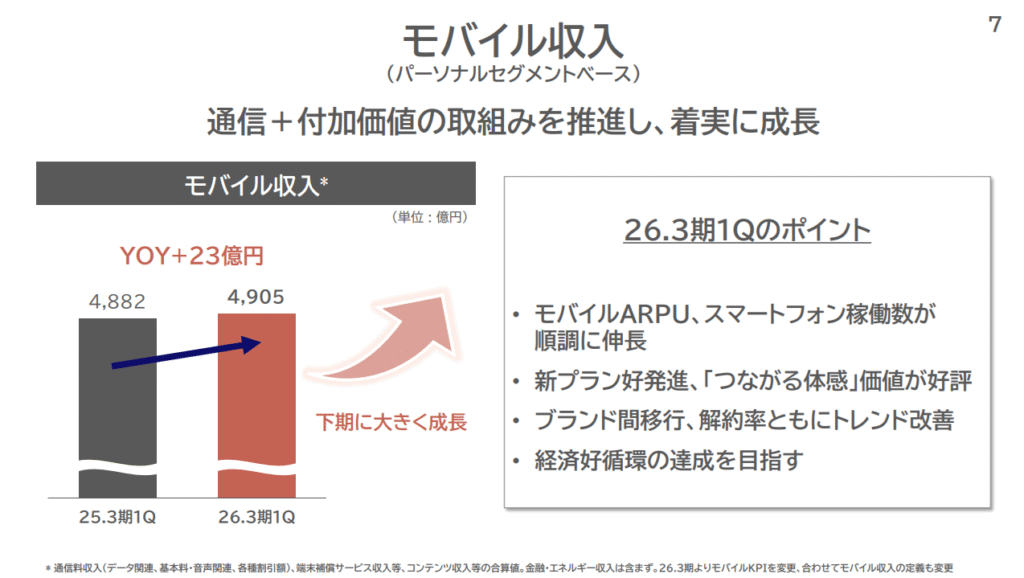

モバイル収入は前年同期比でプラスとなっています。

別ページにARPU(ユーザ1人当たりの売上)、スマホ稼働数の推移の記載がありましたが、増加しています。

また、新プランの立ち上げ、au・UQ mobileのブランド再設計によるブランド間移行と解約率の改善も実現しています。

モバイル事業の成長が進んでいることが理解できました。

今年度は、モバイル(パーソナルセグメントベース)で通期+300億の増益を目指しています。

1Qは一過性の販促費影響で減益となりましたが、2Q以降で利益を押し上げられるかが重要ですね。

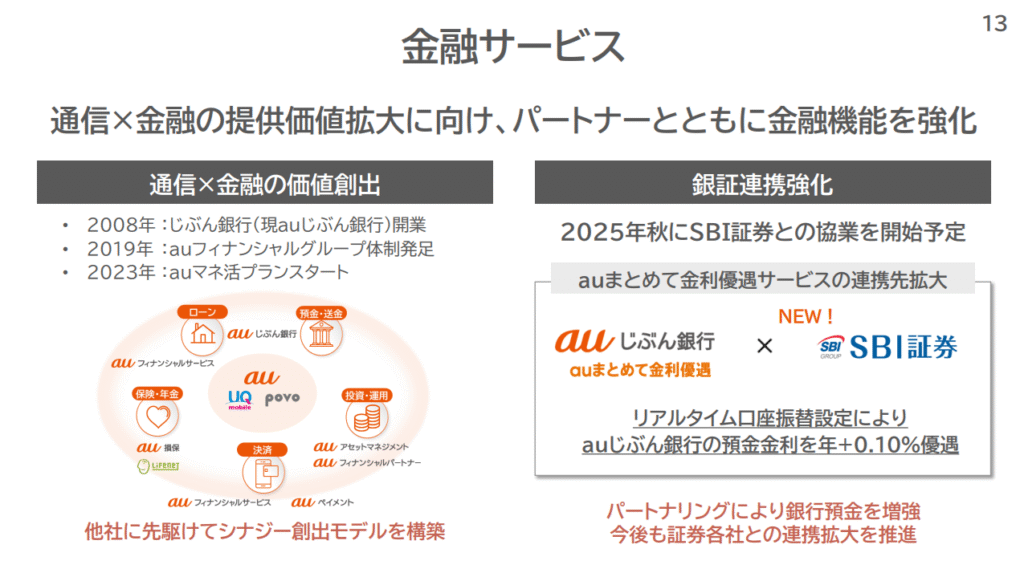

金融サービスでは、今年秋にSBI証券との協業を開始予定とのことでした。

現状、金融・エネルギーの事業も増益となっています。

さらなる拡大に期待しています。

ビジネスセグメント

ビジネスセグメントはベース、グロースともに増収ですが、特にグロース領域がけん引しています。

アルティウスリンクと実施しているデジタルBPOについてネガティブ要素の記載があるため気になります。

2Q以降で加速できるか注目ですね。

ほかに、グロース領域を構成するサイバーセキュリティ分野、IoT関連サービスそれぞれの拡大にも触れられていました。

配当状況

配当予想に変更はありません。

予定配当額は80円です。

以下は参考情報として、前期本決算資料の、26.3期の株主還元の見通しです。

まとめと感想

9433 KDDIの、2026年3月期 第1四半期(2025年4月~6月)の決算内容を確認しました。

パーソナル、ビジネスの両セグメントで成長が見られますが、一過性の販促費影響で減益となっています。

一部グロース領域事業の進捗遅れも発生しています。

KDDIとしては下期に成長加速を見込んでいるとのことですので、今後の進捗を見守りたいと思います。

投資判断はホールドとします。

最近は日経平均が最高値を更新するなど、上昇相場が続いています。

下がったタイミングを見て、買い増していきたいです。

コメント