持ち株の決算内容確認と感想の記事です。

本日は、2914 JT(日本たばこ産業)の、2025年12月期 第2四半期(2025年4月~6月)の決算です。

決算サマリ

- 2Q累計の純利益は前期比4.8%増の3199億円

- 今期の業績予想を、4500億円→4940億円に9.8%上方修正

- 修正後の純利益に対する進捗率は64.76%

- 今期の年間配当金(予想)を194円→208円に修正!

決算資料の確認

決算の説明資料と決算短信を確認していきます。

以下のJTのサイトから参照できます。

https://www.jti.co.jp/investors/library/result/index.html

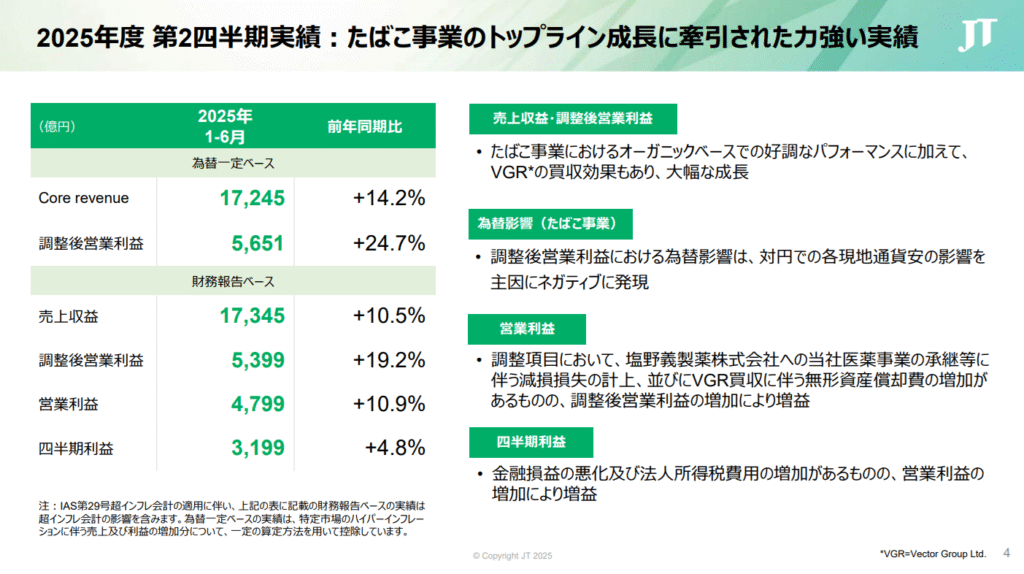

収益・利益

売上高、営業利益、経常利益、純利益すべてで前年同期を超えています。

上半期終了時点では順調に増収増益ですね。

決算資料も見てみます。

JTが重視している調整後営業利益についても、前期比+24.7%で増益とのことでした。

後述しますが、主力のたばこ事業が伸びています。

一方で、為替影響や、鳥居薬品の連結解除がマイナスとなっています。

ネガティブ要因の記載もありますが、安定したベース事業とVGRの買収効果が強いですね。

事業状況

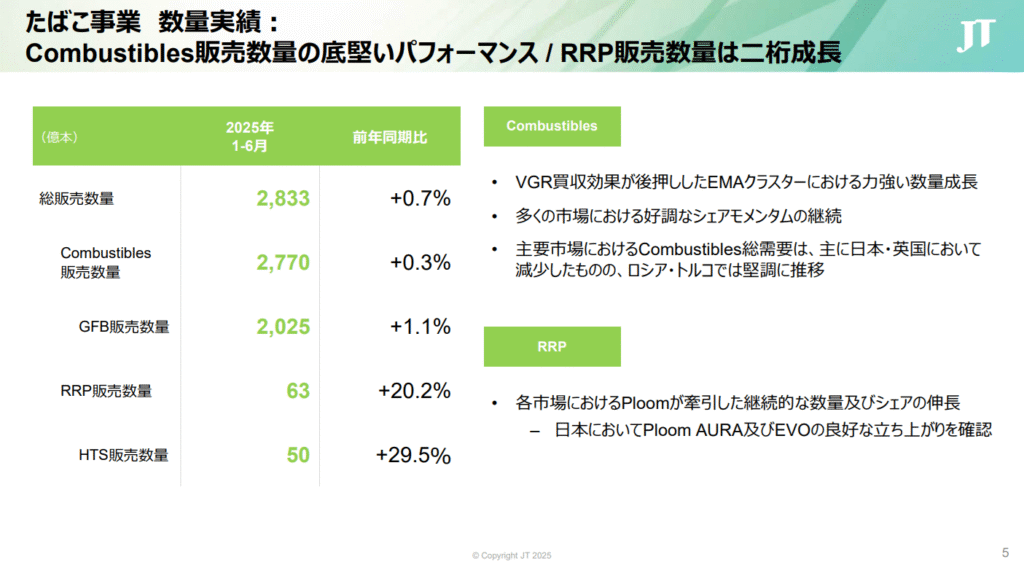

JTの主力であるたばこ事業について見ていきます。

まず、販売数量の実績は以下です。

たばこの販売数量は、各種別において前期を上回っています。

大まかに言えば、数量の大部分を占めている”Combustibles”は一般的なたばこを指し、その内”GFB”は主力のブランド4個を指しています。

前回、2025年度1Qの決算では、総販売数量およびCombustibles、GFBの販売数量は前期比でマイナスとなっていました(それぞれ -1.X %程度)。

VGR社の買収により、主に欧州・中東・アフリカ地域での販売数量が増加し、プラスに転じています。

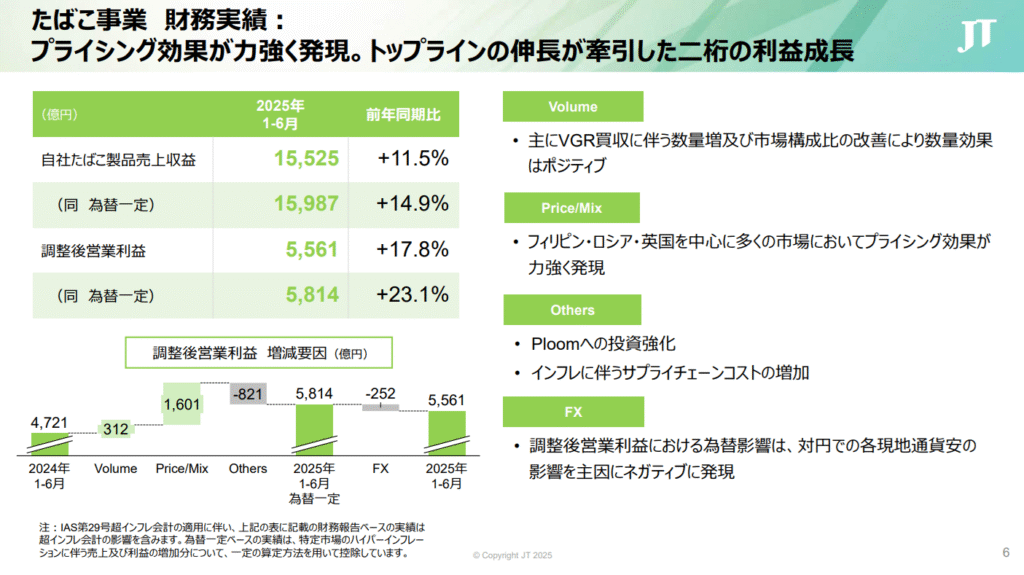

続いて、たばこ事業の財務実績は以下です。

売上収益、調整後営業利益ともに前期より増加しています。

1Q決算と比較すると、調整後営業利益は+17.8%で変化なしです。

数量の増加、値上げにより利益が増えていますが、為替影響でのマイナス等で相殺されています。

最近は主力市場である日本、フィリピン、イギリスなどでCombustiblesの販売数量が減少しているという話が出ていました。

一方で、特にフィリピン、イタリア、イギリスで値上げの効果が出ていることから、販売数量のマイナス影響を相殺しているようです。

JTはたばこ事業が売上、利益の大部分を占めています。

ここが順調だと安心感がありますね。

力を入れて開発しているPloom(加熱式たばこ)も伸びているとのことで、引き続き動向を見ていきたいです。

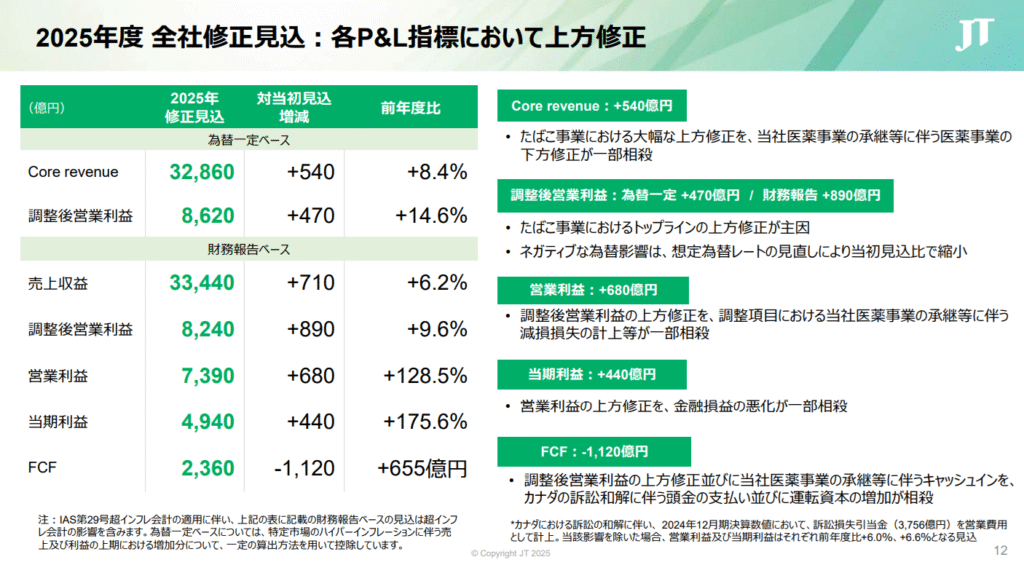

業績予想の修正

上期の好調な実績を受け、通期の業績予想を上方修正しています。

内容は以下の通りです。

純利益で見ると、4500億円 → 4940億円の修正で約9.8%の上昇です。

見直し後の業績予想に対する各指標値の進捗を算出したところ、以下の通りでした。

営業利益、純利益は65%前後あり、この調子で進捗すれば達成可能に見えています。

| 指標値 | 目標(億円) | 2Q時点実績(億円) | 進捗率 |

|---|---|---|---|

| 売上収益 | 33,440 | 17,345 | 51.87% |

| 調整後営業利益 | 8,240 | 5,399 | 65.52% |

| 営業利益 | 7,390 | 4,799 | 64.94% |

| 当期利益(純利益) | 4,940 | 3,199 | 64.76% |

配当状況

以下のように、予想配当金を194円 → 208円に増額してくれました!嬉しいですね。

実現すれば、約7.2%の増配になります。

上方修正後の業績予想では、EPS(1株当たりの純利益)は278.25円です。

増配後の配当額208円は、配当性向74.75%にあたります。

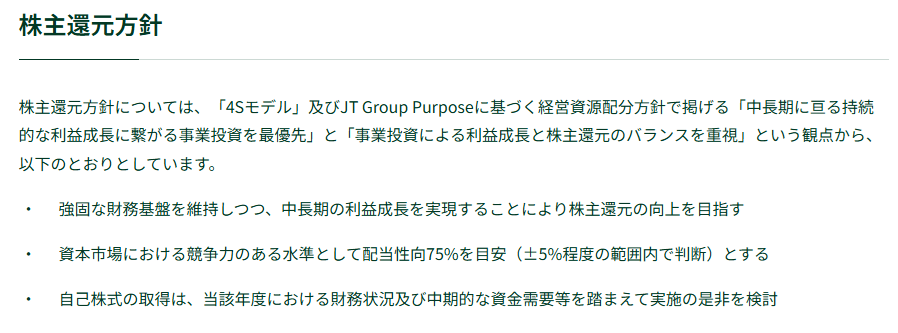

参考情報として、JTが掲げている株主還元方針を以下に示します。

配当性向を75%程度とすることとしています。

まとめと感想

2914 JT(日本たばこ産業)の、2025年12月期 第2四半期(2025年4月~6月)の決算内容を確認しました。

たばこ事業が力強く、増収増益となっています。

通期の業績予想を見直したことで、予想配当金を194円 → 208円に増額してくれました。

投資判断はホールドとします。

実は、私はJTを数株しか保有していません。

個別株投資を始めた昨年12月以降、日々ウォッチしているのですが、あまり割安に見えず買い増せていない状況です。

今後も確認を継続し、積極的に買い増していきたいと思います。

JTの成長に期待しています!

コメント